开云体育(中国)官方网站欣诺通讯的研发东说念主员中-开云(中国)Kaiyun·官方网站 - 登录入口

登录新浪财经APP 搜索【信披】检察更多考评等第开云体育(中国)官方网站

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司征询院

作家:君

12月5日,高凌信息表示重组停牌公告,拟以刊行股份及支付现款的面容购买欣诺通讯71.98%股权,同期召募配套资金。公司股票自12月6日开市起停牌,瞻望停牌时候不当先5个往改日。此外,公司将在停牌后与欣诺通讯其他鼓吹进一步协商购买其他鼓吹统统握有欣诺通讯的28.02%股权,以完了对欣诺通讯100%股权的适度。此前,公司曾示意将积极存眷和跟进外延并购。

本年前三季度,高凌信息功绩“大变脸”,营收同比下跌38.05%,扣非后归母净亏本6602.92万元,亏本同比扩大748.72%。高凌信息在最勤劳的时刻伸开并购,将提振功绩的期待放在了欣诺通讯身上,尔后者也将因此弧线上市。

欣诺通讯折戟科创板 研发才气饱受诟病

公开而已涌现,欣诺通讯是一家面向通讯领域提供收集通讯及收集安全居品处理决议的企业,收集通讯居品包括光收集居品和数据通讯居品,收集安全居品包括数据链路汇集居品和众人互联网安全经管系统。

欣诺通讯于2023年6月递交招股书,准备在科创板上市,原计较募资6.09亿元,将用于收集通讯及收集安全居品分娩基地成就技俩、研发中心成就技俩,以及补充流动资金。本年6月,欣诺通讯圮绝IPO并畏怯肯求文献。

2020年至2022年,欣诺通讯的交易收入区别为2.2亿元、4.13亿元和5.76亿元,扣非后净利润区别为-1520.52万元、1800.00万元和5529.13万元。按业务结构来看,收集通讯居品的收入孝顺率区别为54.58%、66.95%和57.03%,收集安全居品的收入孝顺率区别为40.22%、30.46%和40.95%。

行动一家拟上市科创板的企业,欣诺通讯的研发才气备受市集质疑。

欣诺通讯对中国电信、中国迁移等电信运营商存在要紧依赖。2020年至2023年上半年,中国电信及中国迁移一直为公司的前两大客户,其销售收入占主交易务收入的统统比例区别为46.79%、55.57%、71.58%和89.91%,举座呈上涨趋势。

以中国迁移2023年至2024年5G无线主拓荒(2.6GHz/4.9GHz)蛊卦采购(公开招标部分)和5G700M无线网主拓荒蛊卦采购(公开招标)为统计口径,华为和中兴已占据收集通讯拓荒行业90%的市集份额。在“大象”眼前,欣诺通讯的中枢竞争力并不非凡,市集空间及发展远景不甚理念念。

2020年至2022年,欣诺通讯研发用度区别为4792.79万元、6486.92万元及7418.32万元,研发用度率区别为21.78%、15.70%、12.88%。同期,可比公司研发用度率均值区别为17.27%、16.95%、18.19%。不错看到,欣诺通讯研发用度率握续走低,且2021年、2022年两年研发用度率均低于行业均值。

欣诺通讯研发团队举座质地也不高。规定2023年6月底,欣诺通讯的研发东说念主员中,学历为本科及本科以下的占比为88.04%,较高学历的研发东说念主员占比仅一成。专科组成方面,非通讯联系专科的占比达23.44%。责任年限上看,0~5年责任陶冶的占比达45.93%。

不仅如斯,欣诺通讯还曾因专利权纠纷与华为“对簿公堂”。

2022年3月及2023年1月,华为先后两次通过邮件,提议欣诺通讯OTN居品及PON居品涉嫌侵权华为的80件专利,前述居品2020年至2022年收入统统占比为23.32%、13.99%和16.32%。2023年6月,两边商定交叉许可(金麒麟分析师),欣诺通讯自2023年运行向华为支付许可费。

因为功绩严重依赖电信运营商,欣诺通讯应收账款余额急速攀升,筹画行动资金出现“大洞窟”。2020年至2022年,欣诺通讯应收账款余额区别为5471.79万元、10384.09万元及19218.67万元,占流动财富的比例区别为13.88%、17.28%及25.73%;筹画行动产生的现款流量净额区别为2596.33万元、-5942.37万元及-12110.93万元,运营资金的洞窟成倍放大。

欣诺通讯表示的销售额与客户表示的采购额数据“打架”。欣诺通讯2021年的第五大客户为九博股份,向其销售金额为1896.21万元,而九博股份2021年报表示向公司的采购金额为1435.61万元。欣诺通讯方面称,上述互异主要系两边入账时候互异导致,公司收入说明时点及金额准确。

盈利不够搭理来凑 上市两年功绩“大变脸”

高凌信息2022年3月15日于科创板上市,主要从事军用电信网通讯拓荒、环保物联网诈欺居品以及收集与信息安全居品研发、分娩和销售,主交易务主要面向国防单元、政府单元和科研院所等。

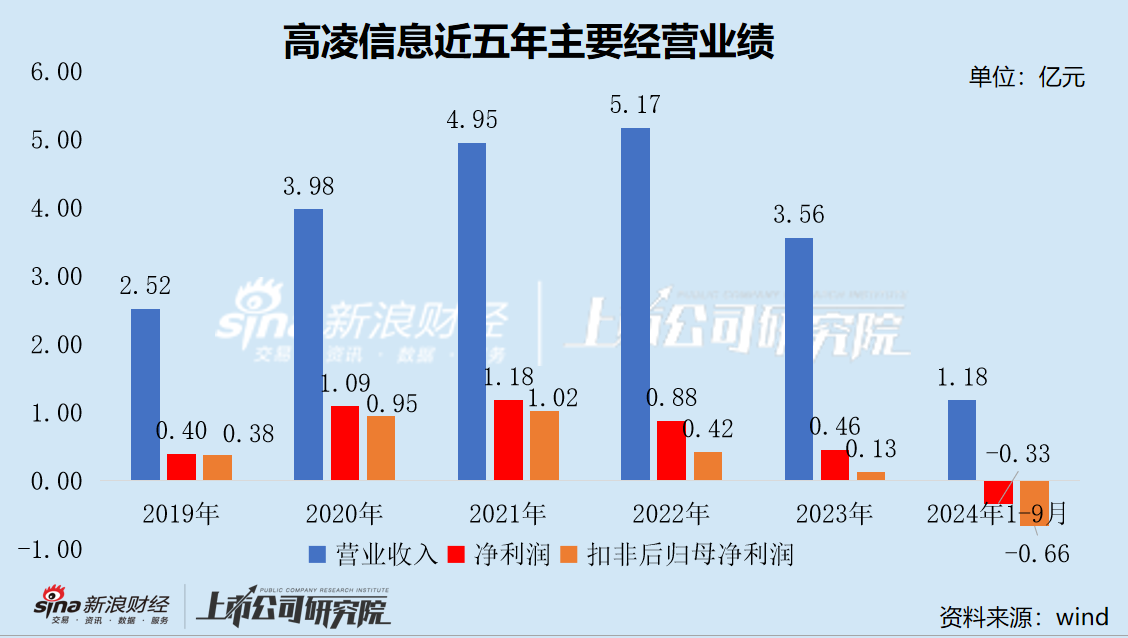

上市前后,高凌信息筹画功绩宛如坐上了过山车,波动幅度之大极不闲居。

IPO陈说技巧,高凌信息功绩增势刚劲,2019年至2021年,营收从2.52亿元增长至4.95亿元,实在翻了一倍;净利润从0.4亿元增长至1.18亿元,近乎翻了三倍。

上市后,高凌信息筹画功绩一改上市前的高速增长,营收及净利润逐年下跌且降幅握续扩大。2022年,营收增速大幅放缓,从两位数降至不到5%,扣非后归母净利润同比“腰斩”。2023年,营收初次发生下滑,同比降幅超三成,扣非后归母净利润致使不足2022年的三分之一。本年前三季度,营收为1.18亿元,同比下跌38.05%;净亏本6602.92万元,亏本同比扩大748.72%。

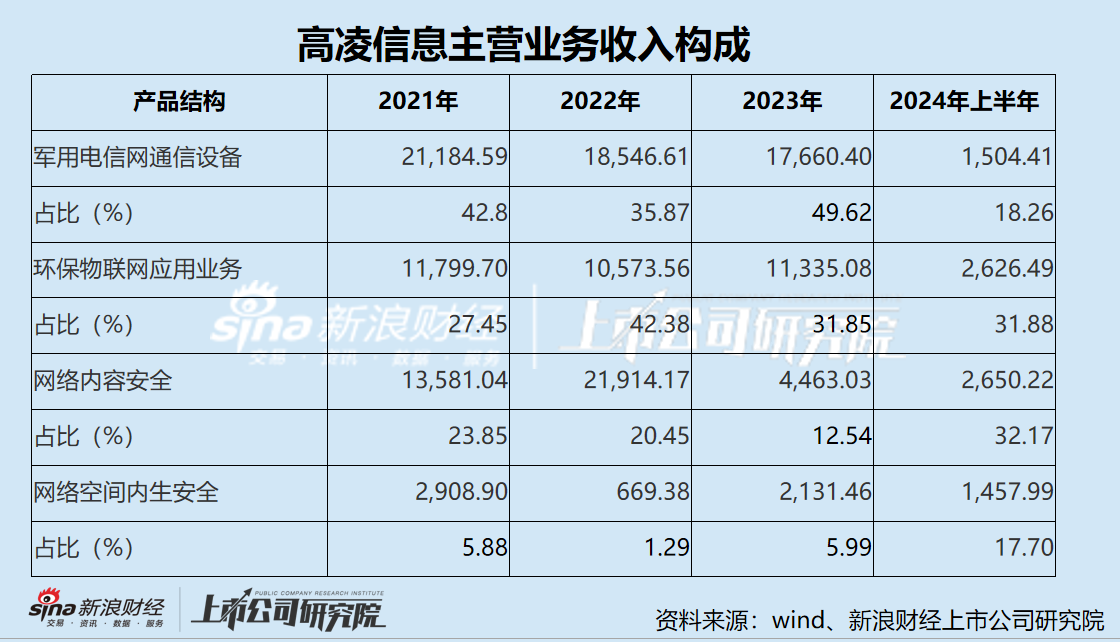

按业务结构来看,2024年1-6月,军用电信网通讯拓荒收入同比大降86.68%,仅1504.41万元,2023年同期为1.13亿元,收入占比从68.44%降至18.26%。与之相对的,收集内容安全业务收入同比增长67.34%至2650.22万元,一举成为第一伟业务。环保物联网诈欺业务收入为2626.49万元,仅次于收集内容安全业务,收入占比从18.56%上涨至31.88%。

公司示意,“前三季度功绩下滑主要原因在于2023年度新增条约额减少,导致2024年举座可验收功绩承压;第三季度本来期待的部分维修器材订货任务也未能在季度初下达,从而导致可参加第三季度验收阶段的技俩更少,因此呈现额度的下滑”。军工通讯业务下滑,主要受队列体制篡改的影响,采购需求落地滞缓。

高凌信息IPO原计较募资15亿元,实质募资总和12亿元,召募资金净额11.1亿元,区别用于内生安全通讯系统升级改良技俩、通讯收集信息安全与大数据运营居品升级成就技俩、生态环境监测及数据诈欺升级技俩、内生安全拟态疑望基础平台成就技俩、内生安全云和数据中心研制成就技俩及补充流动资金。

2023年7月,公司对上述募投技俩达到预定可使用气象的时候进行延期,最长的延期了两年半。本年9月,公司对生态环境监测及数据诈欺升级技俩标执行内容、投资鸿沟进行退换,并再次延期至2027年12月。

规定本年6月底,上述募投技俩投资程度区别为26.36%、20.27%、20.45%、9.28%、13.94%和0.00%,默契荒谬逐步。

与此同期,高凌信息却“不务正业”,极其热衷投资搭理。

2022年至本年前三季度,公司投资净收益区别为1655.39万元、2976.74万元和2612.53万元,区别同比增长172.13%、79.82%和50.32%,区别占当期净利润的18.81%、64.82%和-78.78%。若扣除投资净收益过甚他收益(主要系政府缓助),各期净利润区别为5865.09万元、685.34万元和-7448.24万元,盈利质地堪忧。

规定本年9月底,公司往复性金融财富(绑缚构性入款和可转让大额存单)、其他非流动财富(主要系大额存单)余额区别为9.32亿元和3.06亿元。

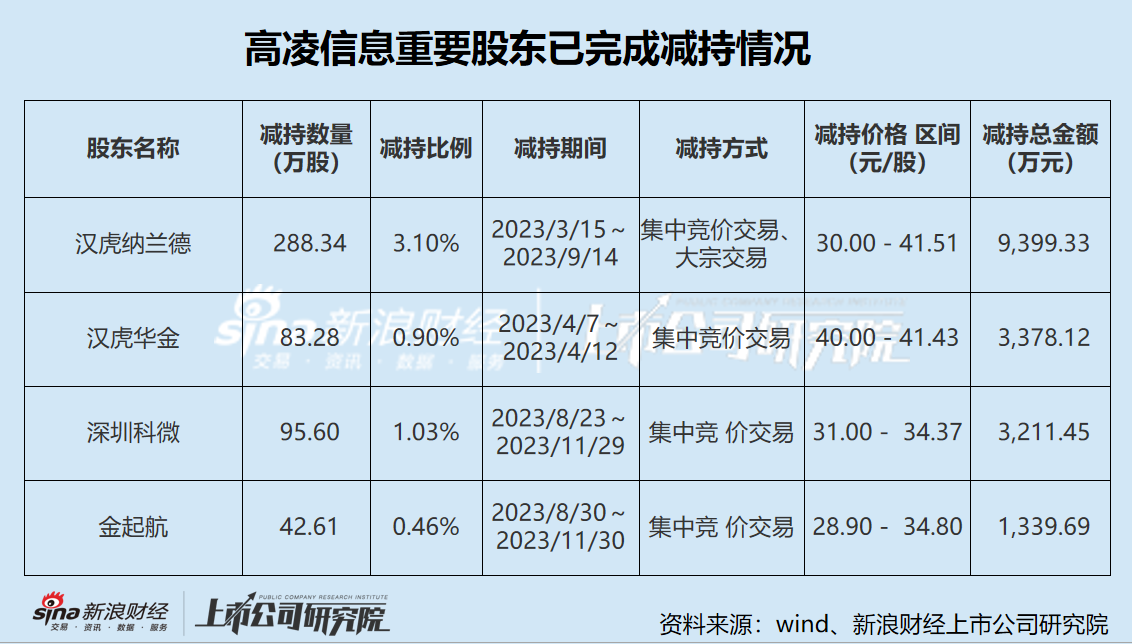

限售股刚一解禁 大鼓吹“按纳不住”纷纷减握套现

高凌信息刊行价51.68元/股,但因无基本面复古,公司股价上市首日即破发,股价最低跌破过15元/股(后复权)。规定本年12月6日收盘,公司股价21.11元/股,仍处于破发。

自2023年3月高凌信息一年期首发限售股解禁后,其原始鼓吹便在握续套现。

本年9-10月,高凌信息接连表示了三份减握计较公告。计较减握的鼓吹包括汉虎纳兰德、中电科国元直投壹号、深圳科微和嘉兴战新。其中,汉虎纳兰德的握股比例已由高凌信息上市之初的8.97%降至最新的3.6%。

2025年3月和9月,高凌信息三年期首发限售股行将解禁,股价再添压力。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:公司不雅察开云体育(中国)官方网站